高端医疗险,不一定是保费很高,国内三甲医院的高端医疗险,可以直付的那种,三十岁的年龄,也只要三千左右,就可以享受几百万的额度内直付,不需要自己准备医药费

直付,算是目前高端医疗险的标配,再高端点的是包含国内私立医院网络的那种,其中民营医院里的王牌 和睦家医院很多也都纳入这个医疗网络资源

还有包含港澳台,全球不含北美,全球含北美等版本,很多高端医疗险还包含绿色通道服务,病人可以指定医院和医生,还能享受sos直升机急救服务,甚至有的高端医疗险保额是无限额度的

所以中产阶级在配够百万医疗和重疾险后,最好要配置国内的高端医疗险,如果有条件是全球版本的

下面的人我看到他们有的人的回答可能是他们对高端的医疗真的是有一点误区。高端医疗并不是他们想象中那么便宜。有的人说什么几百万能免赔800块,这叫高端医疗吗?高端医疗主要是干什么。公司它最大的优势就是可以帮你预约医生为什么这么说呢?年轻人大家知道一一医疗资源是非常紧缺的。,优秀的医生不是你想见就能见到的即使在有一些国内大型的三甲医院。一些组织医生或者主任医生等等都是流水线作业,为什么因为外面等候的病人实在太多了,所以跟你交流的时间。也就10分钟左右,客户体验是非常的不好。对于高净值客户获得收入。比较高的客户,这是一种不好的体验。跟他们更需要与医生面对面的交流体验,更清楚的问诊。如果想要这么好的客户可以,那当然需要更多的消费。刚刚我看到下面也提到一个万新河,确实是万新河,是在中国目前比较大的医疗服务中心。他们与很多的医生和医院都签约了。但是他说的有一点是不对的。什么呢?什么叫有情趣网站也可以,这是当然不可以了。噢,你既然有病再去投保,哪个保险公司敢要你,而且万幸和的审核是非常非常严格的。另外就高端医疗有一个支付功能。就是根据你的免赔额的额度,进行预约,医生如果在确诊以后需要住院的话,嗯超出免赔额的部分是由医院和保险公司或者外星和直接结算,您不需要支付费用,这也是一个很好的客户体验。另外这种高端的医疗还是有一个私人医生的功能什么意思呢就是你可以在十二小时之类呃,随时随地拨打医生的咨询电话或者全科医生的体验。所以高端医疗还是相当相当不错的,当然了,如果你只是想获得,比如说有些好的住住院病房的条件,那你只要选择一些稍微高一点的中等医疗的价格就好就够了。,因为他不管你什么样的地方都是包括VIP包括VIP病房都是可以报销的,但是你如果最大的诉求是想获得更好的医疗企业,比如预约制度等等可以能够更好的跟医生接触,那高端医疗还是挺不错的。如果选择一定的免赔额的高端医疗的话,不是特别贵的也就在四五千五六千左右吧,所以看关键看你的需求是什么,当然了,就像下面有的人说的,如果你的需求比如说包括牙医啦,包括门诊啊,包括妊娠啦等等,那就需要更附加更多的费用,这就是一分价钱一分货,保险是属于精算精算原理计算的,而不是那么简简单单的线上体验就能沟通的。因为毕竟在未来的医疗企业是非常非常重要的,参考。

这是我回答的第七个保险问题。

我是功夫阿哲,佛系保险经纪人,舍不得你买保险走弯路。

先看第一个问题:

买高端医疗险的家庭,收入有多少?

这个问题,我们可以用保费来反推收入。

先来看看高端医疗险的价格。不同的保障范围,高端医疗险的价格也不同,成年人的价格大概在2-5万每年,儿童1.5万上下每年。

以家庭为单位,夫妻二人,放开二胎,按两个孩子算,一家四口。

粗略算算,取中间值成年人3.5万,夫妻二人7万,两个孩子,3万,全家四人共计10万,保险投入占比按年收入的10%,除了高端医疗险还有其他种类的保险需要配置,如:重疾险,寿险,教育金,养老金等。保守估算家庭年收入不少于500万。

再看第二个问题:

体验真的值这么多钱吗?

那么我们来认识一下高端医疗险。

一、高端医疗险有什么特点?

1、就医直付

这是高端医疗险最大的一个特点。

一般的医疗险,需要自己先垫付,再把医疗报告、费用发票等资料递交给保险公司事后报销的形式。虽然现在部分医疗险也有费用垫付的服务了,但也只是小部分,而且也不是全部费用都直付,只是垫付住院押金等。

而高端医疗险则可以使用医疗卡,治疗费用直接由保险公司向医院支付,无需自己垫付。

万一遇上紧急的治疗需要先缴费的,一时半会儿拿不出钱,这时候就可以直接用医疗卡来支付了,不会耽误治疗的黄金时间。

2、覆盖地域

一般的医疗险只限于国内二级及以上的公立医院,而高端医疗险从地域上可以覆盖中国大陆、大中华区(含港澳台)、全球除美加、全球保障等,可以去到一些医疗技术和条件比较好的海外就诊。

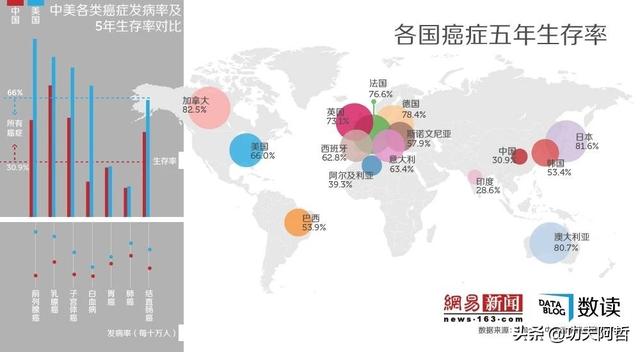

以癌症为例,在癌症的治疗里,有一个五年生存率,如果五年内没有复发,临床上就可以称为治愈。

从下面配图可以看到,加拿大、日本、澳大利亚的五年生存率最高,达到了80%以上,而中国只有30.9%,远低于80%。

这也反映出目前国内的医疗水平和发达国家还是有一定的差距,难怪这么多富豪生病了都去海外治疗、养病。

3、对接医院

有些疾病比较棘手,一般医院的普通部没有办法进行治疗,而高端医疗险覆盖国内公立医院普通部、国际部、特需部,也可对接外资医院、私立医院,甚至是著名的昂贵医院,直接转诊到这些医院部门进行治疗,无需排队,费用也是直接可以由保险公司支付,大大提高了就医水平和体验。

4、超高保额

高端医疗险的保额很高,少则几百万,多则几千万。我们可能会觉得普通百万医疗险的保额过高暂时没有太大意义,但高端医疗险的高保额却非常必要,因为高档医院、国外医院的高消费可能连百万医疗险都支撑不住。

5、保障全面

一般的医疗险只包含住院保障责任,实际上能使用的频率比较低。而高端医疗险的保障责任从门诊到住院,从体检到疫苗,乃至精神疾病、全球救援、孕产护理、牙科、体检等等都有包含,实用性比一般的医疗要高得多。

不仅是社保外的用药,包括进口药、耐用设备等的使用,只要是合理且必需的医疗,用药与治疗手段都是在可报销范围之内的。

6、服务优质

高端医疗险是由保险公司和服务公司联合推出的产品,高端医疗险的客户可以得到安全、私密、便捷、舒适的就医环境,免去了普通医院就医挂号难、排队难、易交叉感染等等问题。

同时,高端医疗险还包含健康管理、定期体检、出院后的康复、复诊、心理指导、全球二次诊疗等等服务,非常全面、贴心。

7、总结

如果你预算充足,并且想要享受更高水平的治疗技术,享受更舒适省心的就诊体验,那么可以考虑中高端医疗险。

咱们一般人买的百万医疗险呢,也有自己的优势啦,比如说性价比高,每年只要几百块钱,续保条件也好。虽然说够不着国外高端的治疗,但每年几百万的报销额度,在国内普通治疗是绰绰有余的。

总而言之,还是老生常谈的那句话,买保险之前弄清楚自己的需求是什么,再对症下药,适合自己的才是最好的!

我是功夫阿哲,佛系保险经纪人,舍不得你买保险走弯路。

任何保险问题都可以私信我,有问必答。

谢邀。

中高端医疗队方案很灵活,甚至有的方案是一单一议。

性价比最高的中端医疗30岁0免赔普通部150万保额一年也就800多元很贵吗?

即使带了特需,纯住院0免赔计划也就1900多元。只是在服务方面和真正的中端医疗比起来还是差距不小的。

比如万欣和的中端医疗30岁0免赔纯住院计划也就2700元左右,但是可以去三甲医院的VIP病房,国际部和特需部,提供直付服务,拿着保险卡出院直接结算。

高端医疗更是方案灵活,只要有钱,既往症可以承保,牙科治疗,孕期责任,体检和疫苗等等都能添加。直付和专家更不用说了。

对于高端医疗,良好的就医体验和顶级的医疗资源才是消费者关心的。

而且可以根据不同的免赔额有折扣优惠,并不一定非是0免赔才行

个人买的真的是不差钱的群体 当然也有公司采购高端医疗给管理层的待遇 所以体验值不值那么多钱不是他们最关心的 1体验才是第一位的(比起拥挤不堪的公立医疗资源 国际部 高端私立医院带来的硬件 服务医疗体验肯定是让人倍感亲切舒服的 )2时间对他们来说才是最重要的 高端的医疗服务场所都是预约制的 可以提前安排日程 避免时间的不必要浪费

先说到这里

能够买得起高端医疗保障的都是不差钱的金主,不会在乎一年两三万还是几大万的那点点保费,这类高端客户要的就是个服务。当然,这种档次的医疗保障对客户来说只是其中的一小小块需求,也是个最最基本的需求。高端医疗险,需要具备以下几个特征:

1.支持国内所有三甲及以上公立医院,国内知名高端私立医院;

2.支持亚太及欧美等发达国家和地区的高端公立、高端私立医院;

3.报销额度至少在600万以上,不限药品、不限病种、不限治疗方式、不限次数;额度内全报、无免赔➕超高额津贴补助。

4.支持指定名医和指定医疗机构。

5.支持SOS飞机救援,支持就医一条龙服务,包括接转机一条龙服务、医疗费用直付服务、转院转诊一条龙服务、遗体一条龙对接服务、当地代理人一条龙服务。

6.支持亲人或助理陪护期间的费用报销。

达不到上述条件的,根本就称不上是高端医疗保障。虽然部分医疗保险的额度都足够高,光额度高又有什么用?最重要的是医疗资源这一块,不然,国内的高端医疗机构都进不去,更别说需要去海外就医,海外连门路都摸不到,但这并不是说普通的百万医疗险不好,普通的百万医疗险很好,群体适用于普通家庭,也就是经济能力非常一般和需要加保医疗报销的家庭,对于普通家庭来说,一般一年100万保额的保障就已经非常不错了,加上社保本身有20-30万的医保内额度,这100多万的保额都是去医大得不得了的那种大病,即便额度再大,哪怕1000万额度,你如果没有那个经济能力作支撑,你连进普通的二级医院坚持一个月你都喊恼火,额度再大都等于挂的就是个大饼子。

我属于中等收入水平,为父母买的保险,感觉很值得!

大家好,我是老杨

保额足够高:普通百万医疗险的保额是几百万,但高端医疗险的保额可以高达上千万。

医院选择广:可以选择在全球范围内选择知名医院,或者国内顶级医院的国际部/特需部,或者口碑和服务特别好昂贵医院,比如国内流行的和睦家医院等。

没有限制条件:不仅无自费药的限制,而且对器官移植、癌症治疗等重大疾病费用也能100%报销,另外也可享受包括门诊、住院、紧急救援等保险保障服务内容。

直付服务:直付服务是高端医疗的典型特征,一般医疗保险需要自己垫付,然后才能通过单据进行报销。而高端医疗无需自己花费现金,只要使用自己的高端医疗卡,看病自己不用掏一分钱。

高品质医疗服务:不仅医院设施一流,而且服务也比较到位,保证患者的隐私和舒适性,专家一对一服务,也能提供24小时医疗咨询和救援服务。

对于普通人来讲,性价比是我们关注的核心。而对于预算充足的人来讲,除了性价比,就医条件和服务都是我们选择保险时需要考虑的。

收入的话,家庭对保险认可,且年收入大于30以上家庭可以考虑,毕竟费用要比普通医疗要贵出不少。相对而言如果经济实力允许选择高端医疗还是不错的选择。

谢谢关注,评论有问题可以私聊

感谢邀请!我是Keung黎明,一个有温度的保险行业中的奶爸。买高端医疗的通常应该是高净值人群,并且对品质生活和品质医疗有非常高的要求。医疗险真的是一分钱一分货。正如银行的服务一样,银行的普通客户能享受跟VIP客户一样的服务吗?然后每家航空公司为什么会推出不同的客户服务呢?

打个比方就容易理解了。外出选择交通工具的时候会有很多选择,摩拜、出租车、专车等等。那社保就像摩拜、出租车像百万医疗、专车对应高端医疗,如果还想要更好的服务,那么可以选择全球医疗,它就像是医疗险里的豪华车。

以百万医疗和高端医疗举例,百万医疗在赔付时需要自己先垫付医疗费用,再找保险公司报销。而高端医疗是一个保险组合,在普通医疗险的基础上增加了高端医疗服务,一些做医疗服务的公司比如信诺、MSH等,会和很多医疗机构合作,他们再将这些高端医疗服务卖给保险公司。

和百万医疗险相比,购买高端医疗不用垫付费用,保险公司会给你提供一张卡,可以在医院刷卡,保险公司直接帮你支付。

另外,一个人生了大病后,除了医疗费用外,增值的服务如专家挂号,专家会诊,专家手术等,这些服务有时不是钱能买得到的。

所以选择医疗险并不单只是价格,还有公司的实力等,代表了公司所能调动和对接的医疗资源。

欢迎交流

- 下一篇: 2019年5G手机相继推出,可是4G还在用,什么时候换最好?

- 上一篇: 菩提树下,最大的感悟是什么?