在购买重疾险时,“健康告知”是投保人必须经过的一环,健康告知又叫保险门槛,

是对投保人身体健康状况作的健康说明

是保险合同的重要组成部分

是作为理赔的重要依据

健康告知的内容:

1.过去的身体状况怎么样,现在的身体状况怎么样?有没有住过院,做过手术,得过大病

2.别的保险公司是如何对待你的?有没有在其他保险公司买过保险,是否被解除过合同,投保时被拒保过,续保时得加附加条件

3.日常健康情况!生活是不是规律,有没有损害过身体

我们要切记:

•健康告知的内容,问到的,要如实说,恶意隐瞒、带病投保的,保险公司是可以拒赔的,你白白交那么多保费

•没有问到的,不必说,避免引起核保人的警惕,投保困难,既然是没有问到的,那便是保险人的责任,与我们投保人无关

•问的太具体的,斟酌说

•问的太概括的,不必说;比如,问到除了上述这些,有没有其他的一些疾病,这就属于概括性条款了

保险法有说到:保险人以投保人违反了对投保单询问表中所列概括性条款的如实告知义务为由请求解除合同的,人民法院不予支持。但该概括性条款有具体内容的除外。

希望对您有用!

国内很多的理赔纠纷都起源于当初的健康告知,健康告知是保险合同的一部分,是非常重要的,想要顺利理赔,投保人就应该做到最大诚信原则,可事实是,有很多代理人为了自己的利益,告诉自己的客户不要告知,多少年后万一理赔,代理人或许早就不干了,而自己却陷入了理赔纠纷中。

可能有人会觉得健康告知不公平,说为什么进来的时候这么宽松,而理赔的时候却这么严格,其实事实呢,每天有这么多投保的人,保险公司也不可能花大量的时间大量的金钱先去把这些事情都调查一遍,这样成本会非常大。我觉得最主要的问题呢,还是大家没有重视如实告知这一项,如果大家能从法律的角度去思考这个问题,把它当作合同中重要的一部分,也就不会轻视这个问题了。那么我相信如果大家都这样做的话,国内的理赔纠纷是会非常少的。我微信公众号童爷探险里边儿写过一篇文章(想避免保险理赔纠纷的看过来!)就是分析了健康告知的各种情况,投保人为什么不做健康告知,会有什么后果,真发生了健康告知要怎么处理,有兴趣的话可以进去看看。基本上都没问题,毕竟保险公司都有自己的法律顾问,而且某个保险产品要是想投入市场销售也要通过保监会的审核才可以,但也有些要求告知项无效,比如那种没有特别指定的概括性条款。

第二个问题要辩证来看,如果出现了上面的那种概括性条款没有告知的,保险公司不可拒赔;另外原则上来讲,如果你没有告知的内容与出险时的理赔内容没有关联的,保险公司不应拒赔,但这一条毕竟容易引发争议,而且你怎么会知道你没有告知的项目会不出险呢?所以,本着对自己负责的态度还是建议如实告知。

合法的,可以不告知,但后期理赔会出现问题。保险保的是健康体。

看了以上回答不由得感叹,保险业为何口碑这么差,为什么人们不愿意买保险?

俗话说,买的没得卖的精,保险是由一帮专业人士设计出来的,必然最大化规避了保险公司的风险,而顾客只能被动选择,没有谈判的权利,设计的健康告知问题合理不合理,合法不合法都得接受,要么放弃投保。然而,几乎所有的销售人员都代表的是保险公司的利益,一致性地认为保险公司制定的健康告知是合法的,说明他们的立场没有为顾客利益考虑,同时也严重缺乏专业知识!

我们来看看《保险法》是怎么保护顾客利益的:

1,《保险司法解释二》第六条 明确规定:

保险人以投保人违反了对投保单询问表中所列概括性条款的如实告知义务为由请求解除合同的,人民法院不予支持。

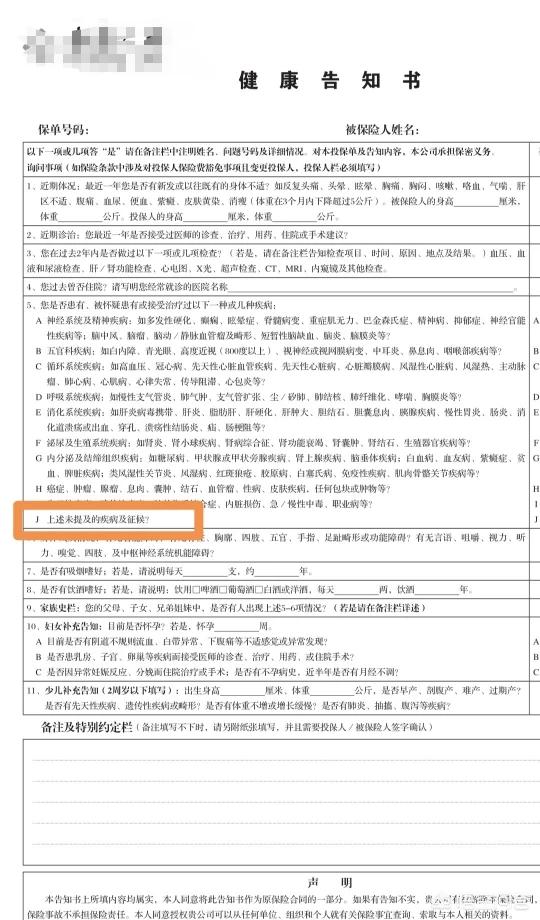

什么是概括性告知,比如“除了以上还有其他”等字眼均属于概括性告知。“上述未提及的疾病及征候”等等。请各位保险销售人员回去看看自家的健康告知是否有类似的“概括性”告知条款并思考一下,作为一家专业机构的保险公司他们并不是不懂法,各家保险公司都有法务部门,都有专业律师为什么他们明知违法还要故意违法?

2,关于未如实告知是否理赔,《保险法》第十六条也做了明确的规定:

订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

最后举个本人的理赔维权案例:

2015年11月,一位陌生客户通过网上咨询,后来在我这里办了一份重疾险。2017年9月,这位客户通知我说她患了良性脑肿瘤,我及时帮她报案。客户做完手术后于2017年11月底进行了正式理赔申请。

经过保险公司调查,发现该客户在投保前去医院做了个门诊检查,发现子宫有病变,于是保险公司认为该客户存在投保时不如实告知,严重影响了保险公司作出核保的决定,所以该保单无效,保险公司做出了解除合同并不退还保费的决定。

经过案情分析,我觉得该客户虽然存在过错,但不至于拒赔,于是向保险公司提出了交涉,在我们公司下属公估公司的协助下,和保险公司经过一个月谈判帮助客户顺利拿到了理赔金。

保险,本是一个专业的行业,集中了金融,医学,法律等等领域的专业知识,比任何的金融工具都要复杂,遗憾的是这个的从业者专业堪忧,这也许是激化保险公司和顾客矛盾的根本原因之一吧。

缺失专业服务的保单也许会变成一堆昂贵的废纸!