1-50%基金加理财。

2-20%黄金

3-20%股票

4-10%民间借贷

银行整存整取也就是定期。一般来说,定期最高上浮不超过50%,一年利率大概2.1%左右。

高收益通常伴随着高风险,如果想要高收益先要测试自己的风险承受能力,但也有比定期收益高且风险较低产品。例如:银行保本理财,现保本理财利率约在3.85%一年,保本保收益。

风险从低到高则是:保本理财 不保本风险偏好型理财 股票 基金 外汇 期货。

可根据自己的风险承受能力选择相对应产品。

想跑赢银行整存整取的收益,关系到几大方面,一是资金大小的管理,二是风险投资理财的管理,三是时间问题。小资金在银行的收益不会高,看个人风险承受能力去做不同的理财投资或者其他投资,大资金是保护本金的前提下做稳定增长为主。理财投资无非就是基金(基金也按风险,投资种类分为很多种),国债,地方或公司债券,股票,保险,期货,期权等证券。要根据自己的具体情况(包括资金大小,风险,压力,对理财知识),结合投资产品认知度,和预收入比较下才能做出一个合理的决定。

银行整存整取也就是定期。一般来说,定期最高上浮不超过50%,一年利率大概2.1%左右。

高收益通常伴随着高风险,如果想要高收益先要测试自己的风险承受能力,但也有比定期收益高且风险较低产品。例如:银行保本理财,现保本理财利率约在3.85%一年,保本保收益。

风险从低到高则是:保本理财 不保本风险偏好型理财 股票 基金 外汇 期货。

可根据自己的风险承受能力选择相对应产品。

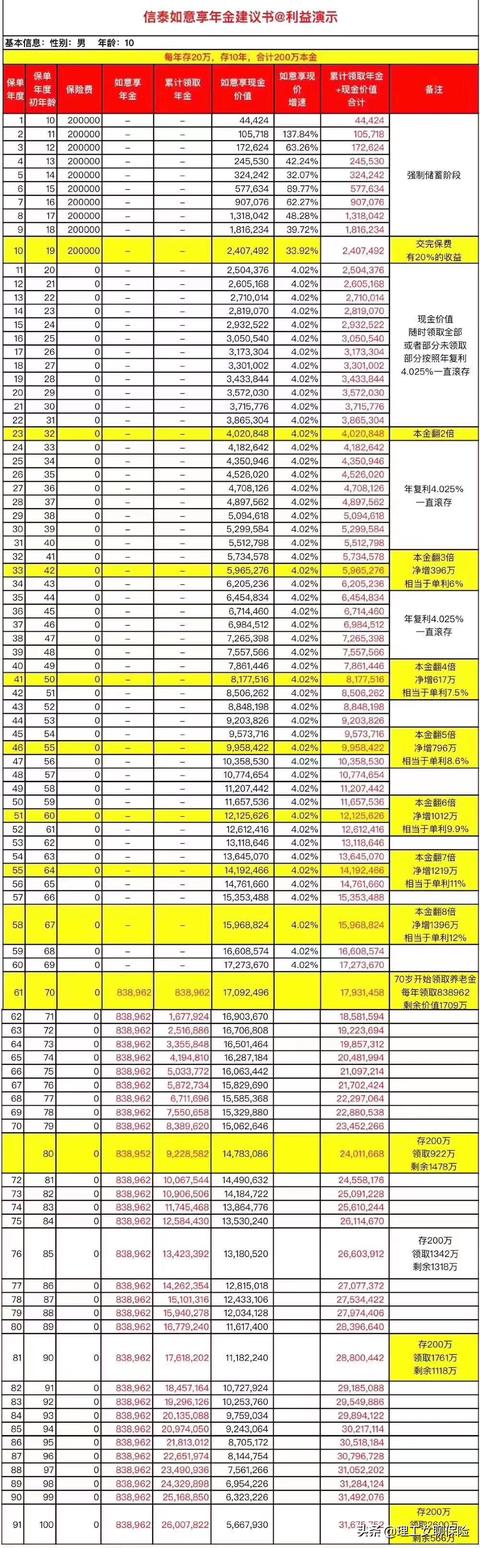

保险的安全和收益都跑赢银行存款,买现金价值高的,图中产品复利接近4%,不是分红险和万能险,写在合同内,没有不确定性。可惜这个产品10月31就没了。

(分红险和万能险都是不确定的,都是演示数字。买的时候要多留心,中档可以参考,但不保证)。

交费期10年,交完保费有20%的收益;

第11年开始,现价以4.025%复利滚存;

第23年,本金翻倍;

第33年,本金翻3倍,相当于单利6%;

第41年,本金翻4倍,相当于单利7.5%;

第46年,本金翻5倍,相当于单利8.6%;

第51年,本金翻6倍,相当于单利9.9%;

第55年,本金翻7倍,相当于单利11%;

第58年,本金翻8倍,相当于单利12%;

- 下一篇: 在中介公司交了定金的房子,如果不想要可以退定金吗?

- 上一篇: 什么是续保押金?