共4个回答

+关注

所以一定要买对保险,你家里买了空调能当冰箱用吗?

只要重疾险和医疗系及意外险都确定有,就不存在打官司了

+关注

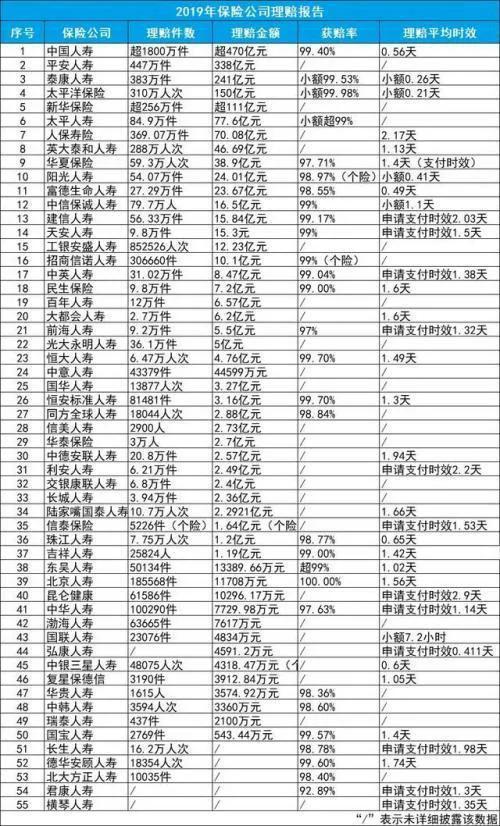

打官司的保险案例,占保险理赔案例的比例很少的。现在各个保险公司都会定期公布理赔率,基本都是97%以上(见图一),可见绝大部分人都可以获得理赔,只有极少部分因为保险事故的具体复杂情况导致存在争议,需要打官司。

并且《保险法》对于理赔时限的要求可以通过简单的数字来展示:1、3、10、30、60,可见国家也在维护买保险的人,所以楼主的标题存在误导性质。

“1”即为“及时一次性书面告知”。新《保险法》规定,当被保险人提出理赔申请时,保险公司认为被保险人等提供的有关索赔请求的证明和材料不完整的,应当“及时一次性书面”通知被保险人等补充提供,从而规避保险公司以此为由拖延理赔的情况。

“3”和“10”分别为“如果拒赔,3天内发出通知书”和“确认理赔,10天内支付赔款”。也就是说,保险公司如果明确认定属于理赔范围的,必须在赔付协议达成后10天内支付赔款:认定不属于保险责任的,要在核定之日起3天内发出拒赔通知书并说明理由。

“30”表示“30天内做出核定”。新《保险法》对保险公司的核赔做出时限规定,要求保险公司在收到客户的索赔申请后,在30天内做出核定(另有约定的除外),并应将核定结果书面通知被保险人或者受益人。

“60”为“60天内无法定赔款数,需预付赔款”。新《保险法》规定,如果保险公司无法确定赔款数额,并不意味着理赔工作一直停滞不前。保险公司自收到客户索赔申请和有关证明、资料之日起60天内,无法确定赔偿或者给付保险金的数额时,要遵循先行支付原则,也就是先将能够确定的数额支付,待确定最终理赔数额后,再进行相应差额支付。

+关注

一切都是生意

+关注

你打过关于保险的官司吗?说出你的故事!

- 下一篇: 在工商银行工作怎么样?

- 上一篇: 淮南工农巷内的垃圾堆积气味难闻,恶臭环境何时了, 你怎么看?